CDMX.- Tal como se ha reportado desde el inicio del ciclo 2019-2020, esta temporada destacará por arrojar una menor producción azucarera nacional.

Debido a las condiciones climáticas imperantes en el segundo y tercer trimestre del 2019, regiones importantes del país, como la Huasteca Potosina, la región central de Veracruz y la Península de Yucatán verán una disminución de hasta 40 por ciento en la cosecha de caña.

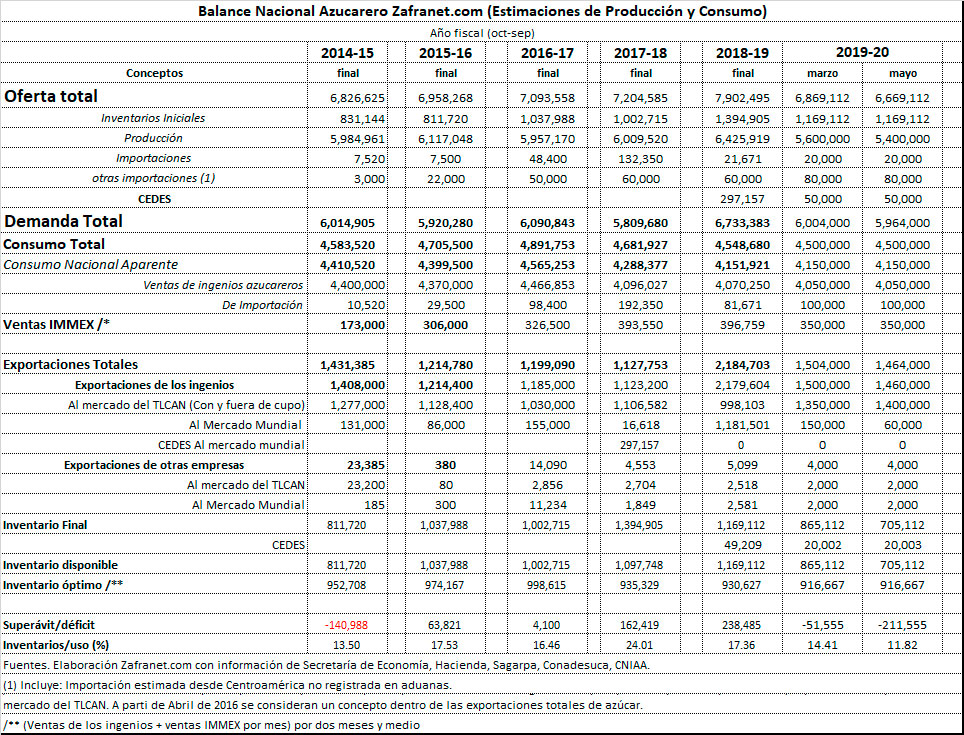

Revisando cifras, hasta la segunda semana de mayo, el acumulado de producción de azúcar de la temporada alcanza cerca de 4.8 millones de toneladas. Con un ritmo natural decreciente de producción, si la zafra se extiende por otras 5 semanas, la producción final de azúcar de México podría alcanzar un máximo de 5.4 millones de toneladas (Mt.) desde los 6.42 Mt. del año pasado. En comparación con el ciclo 2018-2019, se vería una baja de cerca de un millón de toneladas equivalentes a un 15 por ciento.

Sin embargo, lejos de que eso sea una situación de alarma, el país viene de otro año de abundantes suministros que han perjudicado el nivel de precios del dulce por el exceso de oferta y lenta demanda interna. La situación de menor producción presentaría una oportunidad para la industria azucarera de mejores ingresos por los precios altos.

A la espera de la publicación de los datos oficiales de oferta y demanda de azúcar acumulados del mes de abril de este año, Zafranet actualiza su Balance Azucarero Nacional. En la evaluación se destaca que, con un consumo doméstico promedio mensual de 350-360 mil toneladas, el consumo azucarero del país terminaría en cerca de 4.5 millones de toneladas.

La anterior cifra es importante porque, al descontar el consumo de la suma de la producción total y del inventario de inicios de ciclo, se deja en disponibilidad más de un millón de toneladas para cubrir la demanda de exportación a EUA, que se sabe este año también vive un déficit de producción.

Con la posibilidad de que México podrá enviar hasta 1.42 Mt a EUA, según lo anunciado a finales de marzo por la Secretaría de Economía, se evitará cualquier sobreoferta que afecte los niveles domésticos de precios.

Al término del ciclo, la mayor demanda de exportación y la menor oferta por la caída en la producción provocarán que los inventarios de cierre de temporada se fijen en niveles de 705 mil toneladas por debajo del inventario óptimo de 916 mil toneladas que es el necesario para el abasto de los mercados domésticos antes de que llegue azúcar de la nueva temporada 2020-2021.

Si hay atrasos en el inicio del nuevo ciclo y no llega con prontitud azúcar de la nueva zafra a los mercados, los precios pueden presionarse aún más y trepar nuevamente a niveles nunca observados.

La relación inventarios / uso sería de 11.82 % desde 17.36 % del año anterior.